Impozitul pe profit 2025: lege, cum se calculează

- Diana Maria Nadejde

- 13.02.2025

Impozitul pe profit în 2025 rămâne un element esențial al fiscalității unei companii, fiind reglementat de Codul Fiscal actualizat (cel mai recent, pe 15 ianuarie 2025).

Calculul său se bazează pe veniturile și cheltuielile unei firme, iar cotele aplicabile pot varia în funcție de domeniul de activitate și de regimul fiscal. Legea nr. 290/2024 și Ordonanța de Urgență nr. 156/2024 aduc o serie de modificări legate de taxe și impozite, în special asociate microîntreprinderilor.

Iată care sunt condițiile de impozitare în 2025, ce industrii sunt afectate, cum se calculează impozitul pe profit în 2025, cum se trece de la impozitul pe venit la impozitul pe profit și multe altele.

- Ce este impozitul pe profit?

- Cadru legal - schimbări Cod Fiscal 2025

- Condiții impozit pe profit 2025

- Ce industrii sunt cele mai afectate de plata impozitului pe profit în 2025

- Cine plătește impozit pe profit

- Calcul impozit pe profit în România 2025 vs 2024

- Trecere de la impozit pe venit la impozit pe profit în 2025 - ce presupune

- Cine nu plătește impozit pe profit în 2025

- Când se plătește impozitul pe profit

- Care este impozitul pentru microîntreprindere în 2025

- Pași de urmat pentru a trece la impozitul pe profit în 2025

Ce este impozitul pe profit?

Cota de impozit pe profit este de 16%, iar impozitul pe profit este o taxă plătită de companii și organizații, pe baza veniturilor nete (a profitului). Pe scurt, acesta este un impozit aplicat câștigurilor obținute de o firmă pe baza activităților sale economice.

Cadru legal - schimbări Cod Fiscal 2025

Impozitul pe profit este reglementat prin Codul Fiscal, cele mai recente completări ale acestuia fiind măsurile fiscale instituite prin intermediul Legii nr. 290/2024 pentru modificarea și completarea Codului Fiscal și al Ordonanței de Urgență nr. 156/2024 privind unele măsuri fiscal-bugetare în domeniul cheltuielilor publice pentru fundamentarea bugetului general consolidat pe anul 2025.

Aceste noi măsuri fiscale și legi ale impozitării aduc o serie de modificări importante pentru impozitul pe profit, taxele pentru microîntreprinderi și altele. Poți citi, mai jos, despre schimbările majore aduse Codului Fiscal, care se referă la firmele mici și mijlocii.

Impozitul minim

Dacă în 2024, Codul Fiscal reglementa un impozit minim pentru companiile mari, pe baza unei cifre de afaceri de peste 50.000.000 euro și un impozit pe profit mai mic decât impozitul minim pe cifra de afaceri, din 2025, această prevedere a fost abrogată.

Cu toate acestea, Hotărârea Guvernului nr. 1394/2024 aduce o serie de modificări legate de impozitul minim. Astfel, se introduc norme specifice privind impozitul minim, calcularea sa pe baza veniturilor totale și stabilirea de reguli pentru a scădea anumite venituri (ex. accize). De asemenea, sunt detaliate aspecte legate de evitarea dublei impuneri.

Pagina menționată prezintă modificările recente aduse Normelor metodologice de aplicare a Codului Fiscal prin Hotărârea Guvernului nr. 1393/2024. Printre principalele aspecte se numără introducerea unor norme specifice privind impozitul minim, calculul acestuia pe baza veniturilor totale și stabilirea unor reguli pentru scăderea anumitor venituri (ex. accize). De asemenea, sunt detaliate aspecte legate de sponsorizări, de creditul fiscal extern și evitarea dublei impuneri.

Reducerea plafonului pentru microîntreprinderi

De la 1 ianuarie 2025, s-a redus plafonul pentru microîntreprinderi. Astfel, plafonul pentru care o firmă este considerată a fi microîntreprindere s-a redus de la 500.000 de euro, cât era în 2024, la 250.000 de euro. Astfel, firmele care depășesc acest prag vor trece la impozitul pe profit. Totodată, s-a stabilit că, de la 1 ianuarie 2026, plafonul scade până la 100.000 de euro.

De asemenea, anterior, pentru a beneficia de regimul de tip microîntreprindere, veniturile din consultanță și management nu trebuiau să depășească 20% din veniturile totale. În 2025, restricția a fost eliminată, iar firmele care obțin venituri din astfel de activități pot alege să fie microîntreprinderi, dacă îndeplinesc condițiile.

Impozit suplimentar pentru instituții de creditare

Sunt obligate să plătească un impozit suplimentar instituțiile de credit persoane juridice române și sucursalele din România ale instituțiilor de credit persoane juridice străine. Acestea datorează, suplimentar impozitului pe profit, un impozit pe cifra de afaceri calculat pe baza următoarelor cote de impozitare:

- 2% - pentru intervalul 1 ianuarie 2024 - 31 decembrie 2025;

- 1% - de la 1 ianuarie 2026.

Impozitul suplimentar se aplică și pentru persoanele juridice care desfăşoară activităţi în sectoarele petrol şi gaze naturale.

👉 Află cum gestionezi schimbările fiscale în 2024, direct de la experți. Cu BIZTRO Club, dedicat tuturor celor care dețin un business mic sau sunt manageri într-un IMM, ai acces la recomandările unor experți din domeniul financiar, legal, resurse umane, marketing sau comunicare, pentru a găsi soluții practice la provocările pe care le întâmpini și pentru a afla tot ceea ce ar trebui să știe un antreprenor la început de drum.

Impozitarea dividendelor

Cota de impozitare a dividendelor distribuite între persoane juridice crește de la 8%, cum era în 2024, la 10%. Potrivit Ordonanței de Guvern nr. 156/2024, de la 1 ianuarie 2025, veniturile sub formă de dividende, inclusiv câștigurile obținute prin deținerea de titluri de participare la organisme de plasament colectiv, se vor impozita cu 10%, impozitul fiind final.

Impozit pe veniturile microîntreprinderilor

În ceea ce privește impozitarea pe veniturile microîntreprinderilor, Codul Fiscal aduce o serie de modificări implementate din 1 ianuarie 2025. Cotele de impozitare vor fi de:

- 1% - pentru microîntreprinderile cu minim un angajat și venituri mai mici sau egale cu 60.000 de euro pe an;

- 3% - pentru microîntreprinderile care depășesc 60.000 de euro anual, însă nu trec de 250.000 de euro anual.

Dacă o microîntreprindere are mai mult de un angajat și un venit mai mare decât plafonul de 250.000 de euro, va trece automat la impozitul pe profit (16%).

Tot în 2025 s-au actualizat codurile CAEN pentru care impozitul pe veniturile microîntreprinderilor este de 3%, precum și verificarea condiției de aplicare a sistemului de impunere o singură dată, de către contribuabilii din sectorul HORECA.

Drept urmare, de la 1 ianuarie 2025, se au în vedere, după caz, și activitățile principale sau secundare care corespund codurilor CAEN:

- 6210 - activități de realizare de soft la comandă (software orientat client);

- 6290 - alte activități de servicii privind tehnologia informației;

- 5611 - restaurante;

- 5512 - activități ale unităților mobile de alimentație;

- 5622 - alte activități de alimentație.

Este important de știut că această impozitare cu 3% se aplică în continuare pentru microîntreprinderile cu venituri de peste 60.000 de euro, care au activități precum:

- Hoteluri și alte facilități de cazare;

- Parcuri pentru rulote;

- Campinguri și tabere;

- Activități de alimentație (catering) pentru evenimente, baruri și alte activități de servire a băuturilor;

- Activități de asistență medicală generală.

Condiții impozit pe profit 2025

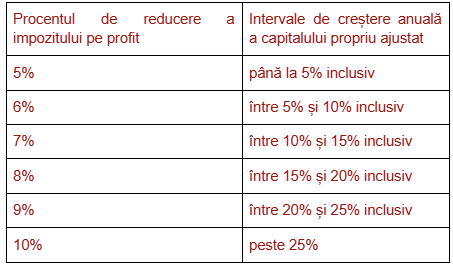

Conform Ordonanței de Urgență a Guvernului nr. 153/2020, se aplică anumite reduceri ale impozitului pe profit, în funcție de respectarea unor condiții. Iată care sunt reducerile de impozit pe profit în perioada 2021-2025:

- 2% - pentru cazurile în care capitalul propriu contabil, prezentat în situațiile financiare anuale, în anul pentru care se datorează impozitul este pozitiv. Societățile sunt obligate să constituie capitalul social, iar capitalul propriu contabil să fie cel puțin la nivelul a jumătate din capitalul social subscris;

- Dacă se înregistrează o creștere anuală a capitalului propriu ajustat la anul pentru care se datorează impozitul față de capitalul propriu ajustat înregistrat în anul precedent și îndeplinește concomitent condiția de la punctul 1, reducerile se aplică după cum urmează:

3. 3% - dacă firma înregistrează o creștere peste nivelul prevăzut mai jos al capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020 și dacă îndeplinește concomitent condiția de la punctul 1, se va ține cont de următoarele ajustări de capital:

Prevederile de la punctul 3 se aplică din 2022, respectiv din anul fiscal modificat care începe în 2022. Dacă se aplică două sau trei reduceri (1-3), pentru a determina valoarea reducerii de impozit pe profit, procentele respective se vor aduna, iar rezultatul se va aplica asupra impozitului.

👉 Dacă îți dorești să obții performanțe din partea angajaților tăi, află care este cea mai potrivită metodă de a-i îndruma, care sunt principalele stiluri de leadership si cum iti poti dezvolta un stil de conducere potrivit.

Ce industrii sunt cele mai afectate de plata impozitului pe profit în 2025

În 2025, schimbările asociate impozitului pe profit vor afecta în mod diferit industriile, în funcție de structura veniturilor și de costurile acestora. Iată câteva dintre cele mai afectate industrii:

- Industria IT și de software - multe firme se bucurau, anterior, de regimuri fiscale favorabile și scutiri de taxe. Firmele care depășesc plafonul de 250.000 de euro venituri anuale vor fi nevoite să aplice impozitul pe profit de 16%, schimbare semnificativă pentru firmele care au statut de microîntreprindere;

- Industria comerțului cu amănuntul - magazinele de electronice, electrocasnice, produse de consum, îmbrăcăminte care se confruntă adesea cu venituri fluctuante și care pot depăși pragul de 250.000 de euro vor fi obligate să treacă la impozitul pe profit. De asemenea, marjele de profit în acest sector pot fi mai mici, ceea ce îngreunează gestionarea plății impozitului pe profit;

- Industria construcțiilor - eliminarea stimulentelor fiscale din construcții, asociate cu marjele de profit mai mic și costurile de operare ridicate, se adaugă reducerii plafonului pentru care sunt obligate să plătească impozit pe profit;

- Industria ospitalieră și turistică - multe firme din zona HORECA au statut de microîntreprindere și pot depăși plafonul de venituri. În contextul unor marje de profit mai mici, pot apărea dificultăți în gestionarea impozitului pe profit;

- Agricultură și producție alimentară - dacă marile companii din industria agroalimentară pot lua măsuri pentru a atenua impactul impozitării după depășirea pragului de 250.000 de euro, micii producători se pot confrunta cu provocări semnificative, poate chiar cu falimentul.

În general, industriile cu o marjă de profit mai mică și venituri fluctuante vor resimți mai puternic trecerea la impozitul pe profit, prin comparație cu firmele cu venituri mai mari și marje de profit stabile.

Mai mult, este restricționat accesul la acest regim de impozitare pentru firmele care obțin venituri din consultanță și/sau management în procent mai mare de 20% din totalitatea veniturilor. Mai jos sunt domeniile vizate:

- Hoteluri, pensiuni și alte forme de cazare;

- Cazare pe perioade scurte;

- Parcuri pentru camping, tabere și rulote;

- Alte forme de servicii de cazare;

- Restaurante;

- Catering sau alimentație pentru evenimente;

- Alte tipuri de servicii de alimentație;

- Baruri și activități similare de servire a băuturilor.

Cine plătește impozit pe profit

În ceea ce privește plata impozitului pe profit, odată ce s-a depășit plafonul de 250.000 de euro, anul următor va trebui plătit impozit pe profit. În cazul HORECA, odată cu anularea impozitului specific, firmele se vor supune acelorași principii. Dacă vor avea venituri mai mari de 250.000 de euro pe an, vor plăti impozit pe profit. În caz contrar, vor plăti impozit pe venit.

Fiecare firmă trebuie să își facă o serie de calcule, pentru a vedea care variantă i se potrivește; cota de 1% din venituri sau impozitul pe profit în valoare de 16%.

👉 Dorești să-ți dezvolți compania și să-i crești rata de succes? Află ce este micromanagementul, de ce trebuie sa-l eviti si ce solutii poti gasi.

Calcul impozit pe profit în România 2025 vs 2024

Modalitatea de calcul a impozitului pe profit a rămas similară anilor anteriori. Pentru a calcula impozitul pe profit în România, se calculează, mai întâi, rezultatul fiscal. Dacă acesta este pozitiv, vom avea profit impozabil, iar dacă este negativ, apare pierderea fiscală. Se aplică următoarea formulă pentru impozit pe profit:

Rezultatul fiscal = rezultatul contabil + cheltuielile nedeductibile fiscal - venituri neimpozabile - deduceri fiscale.

Impozitul pe profit se calculează, apoi, aplicând cota de impozit pe profit în 2025, respectiv 16% din profitul impozabil. În cazul unui rezultat fiscal negativ, nu se va mai calcula impozitul pe profit.

Pentru a putea determina profitul impozabil, contribuabilii sunt obligați să mențină un registru de evidență fiscală, în formă scrisă sau electronică. Aici vor fi înregistrate veniturile impozabile, indiferent de sursă, de-a lungul unui an fiscal. Totalitatea veniturilor impozabile se realizează prin însumarea tuturor veniturilor, trimestrial sau anual.

Următorul pas pentru calcul impozit pe profit este calcularea rezultatului contabil. Astfel, rezultatul contabil se calculează prin formula:

Rezultatul contabil = totalitatea veniturilor înregistrate - totalitatea cheltuielilor înregistrate.

Componenta următoare se referă la cheltuielile nedeductibile fiscal. Acestea sunt acele cheltuieli care nu au o contribuție directă sau indirectă la realizarea veniturilor. Altfel spus, sunt acele cheltuieli pe care autoritățile nu le consideră necesare pentru a obține veniturile. Aici intră cheltuieli cu servicii de consultanță/management, cheltuieli de sponsorizare, dobânzi de întârziere, amenzi, penalități.

Calcul impozit pe profit exemplu

Pentru a calcula impozitul pe profit, se aplică formula: impozitul = 16% (venituri-cheltuieli).

Vom lua un exemplu practic, pentru a înțelege mai bine cum se calculează impozitul pe profit.

Avem o firmă ce are un venit de 1.300.000 de lei și cheltuieli cu actualizarea sistemului informatic în valoare de 7.000 de lei pe an. Vom presupune că nu există angajați.

Impozitul se va calcula drept 16% (1.300.000 lei - 7.000 lei), adică 16% din 1.293.000 de lei, respectiv 206.880 lei. Pentru a ajunge la profitul net, avem următorul calcul: 1.300.000 de lei - 7.000 lei - 206.880 lei, adică 1.086.120 lei. Profitul poate fi distribuit sub formă de dividende. Având o valoare de 1.086.120 lei, pentru dividende vom plăti 8% din 1.086.120 lei, adică 86.889 lei. Valoarea netă a dividendelor va fi de 1.086.120 - 86.889. Vom obține 999.231 lei.

Cota de impozit pe profit în 2025

Impozitul pe profit în 2025 se menține la nivelul din 2024. Cu alte cuvinte, impozitul pe profit are valoarea de 16% din totalul profitului înregistrat de companie.

Profitul impozabil se calculează ca diferența dintre venitul total și cheltuielile totale; la acesta se aplică o cotă în valoare de 16%. În general, termenul de plată al impozitului pe profit este fiecare trimestru sau an fiscal.

Calcul impozit minim

Conform articolului 18 din Codul Fiscal, impozitul minim pe cifra de afaceri (IMCA) se determină astfel:

IMCA = 1% x (VT – Vs – I – A), unde:

IMCA - impozit minim pe cifra de afaceri, determinat cumulat de la începutul anului fiscal/anului fiscal modificat până la sfârşitul trimestrului/anului de calcul;

VT - venituri totale, determinate cumulat de la începutul anului fiscal/anului fiscal modificat până la sfârşitul trimestrului/anului de calcul, după caz;

V_s - venituri care se scad din veniturile totale;

I - valoarea imobilizărilor în curs de execuţie, ocazionate de achiziţia/producţia de active, înregistrate în evidenţa contabilă începând cu data de 1 ianuarie 2025, respectiv începând cu prima zi a anului fiscal modificat, care începe în anul 2025;

A - amortizarea contabilă la nivelul costului istoric, aferentă activelor achiziţionate/produse începând cu data de 1 ianuarie 2025/prima zi a anului fiscal modificat, care începe în anul 2025.

Conform reglementărilor legislative, contribuabilii care înregistrează o cifră de afaceri de peste 50.000.000 euro în anul precedent şi care în anul de calcul determină un impozit pe profit mai mic decât impozitul minim pe cifra de afaceri trebuie să plătească impozitul pe profit la nivelul impozitului minim pe cifra de afaceri.

Trecere de la impozit pe venit la impozit pe profit în 2025 - ce presupune

Trecerea de la impozitul pe venit pentru persoane juridice la impozitul pe profit se realizează în anumite condiții:

- Dacă, în cursul anului fiscal, microîntreprinderea realizează venituri de peste 250.000 de euro, se va plăti impozit pe profit începând cu primul trimestru în care s-au depășit aceste limite. Nu există posibilitatea de a opta ca perioada următoare să fie tot microîntreprindere, adică să plătească impozit pe venit;

- Dacă, în cursul unui an fiscal, microîntreprinderea nu mai îndeplinește condiția privind salariatul, se va plăti impozitul pe profit începând cu primul trimestru în care nu se mai îndeplinește condiția. Excepție face cazul în care o microîntreprindere are un singur angajat, iar raporturile de muncă au încetat. În acest caz, se continuă prevederile, dacă, în maximum 30 de zile de la încetarea raportului de muncă, angajezi un nou salariat având contract individual de muncă pe durată determinată, de minim un an, sau pe durată nedeterminată;

👉 Citește și Cum alegi cardul de masa potrivit pentru echipa ta - criterii de care sa tii cont

- Dacă microîntreprinderea își desfășoară activități precum cele prevăzute în articolul nr. 47 alin (3) literele f)-i) respectiv: activități în domeniul bancar, asigurări și reasigurări, inclusiv piețe de capital și intermediere, domeniul jocurilor de noroc, exploatare și/sau dezvoltare petrol și gaze naturale;

- Dacă asociaţii sau acţionarii care deţin, în mod direct sau indirect, peste 25% din valoarea, numărul titlurilor de participare sau al drepturilor de vot într-o microîntreprindere nu au stabilit, până la data de 31 martie inclusiv a anului fiscal următor, o singură persoană juridică română, care aplică regimul micro de impozitare;

Cine nu plătește impozit pe profit în 2025

Nu toată lumea are cheltuieli cu impozitul pe profit. Iată principalele categorii de firme care nu sunt plătitoare ale impozitului pe profit în anul următor:

- Microîntreprinderile care plătesc impozit pe venit conform Codului Fiscal;

- Trezoreria statului;

- Instituțiile publice mai ales cu privire la fondurile publice, veniturile proprii și disponibilitățile realizate;

- Fundațiile române;

- Cultele religioase;

- Instituțiile de învățământ privat acreditate și cele autorizate, potrivit Legii educației naționale nr. 1/2011 cu modificările ulterioare;

- Asociațiile de proprietari constituite drept persoane juridice, potrivit Legii locuinței nr. 114/1996 republicate și modificate. Se referă la veniturile obținute pentru a îmbunătăți utilitățile și eficiența energetică, inclusiv repararea și întreținerea proprietății comune;

- Fondul de garantare a depozitelor din sistemul bancar;

- Fondul de garantare a pensiilor private;

- Fondul de compensare a investitorilor;

- Banca Națională a României;

- Organizațiile nonprofit, organizațiile patronale și organizațiile sindicale.

De asemenea, sunt scutite de la plata impozitului micro:

- Firmele care activează în domeniul bancar;

- Firmele care activează în domeniul asigurărilor, reasigurărilor, piețelor de capital;

- Firmele care își desfășoară activitatea în domeniul jocurilor de noroc;

- Firmele care prestează servicii de exploatare și/sau dezvoltare a zăcămintelor de petrol și/sau gaze naturale.

Când se plătește impozitul pe profit

Impozitul pe profit se poate plăti trimestrial sau anual. Să aflăm mai multe despre fiecare în parte.

Plata trimestrială a impozitului pe profit

Calculul, declararea și plata impozitului pe profit se pot realiza în fiecare trimestru până pe data de 25 inclusiv a primei luni următoare încheierii trimestrului. De exemplu, în contextul anului fiscal echivalent cu anul calendaristic, pentru primul trimestru I-III, se va putea plăti impozitul pe profit până pe 25 aprilie.

Există și o excepție: persoanele juridice care se dizolvă cu lichidare sunt obligate să plătească impozitul pe profit până în momentul depunerii situației financiare la Registrul Comerțului.

Plata anuală a impozitului pe profit

Instituțiile de credit, inclusiv persoanele juridice române și sucursalele din țară ale unor instituții de credit sunt obligate să declare și să plătească impozitul pe profit anual, cu plăți anticipate efectuate trimestrial.

Impozitul pe profit trebuie declarat și plătit până pe data de 25 martie inclusiv a anului următor celui pentru care se realizează plata.

Firmele ce realizează venituri majore din cultura cerealelor, a plantelor tehnice, a cartofului, pomicultură sau viticultură trebuie să declare și să plătească impozitul pe profit în fiecare an până la data de 25 februarie a anului următor celui pentru care se plătește impozitul.

👉 În cazul în care, pe parcursul anului, ai avut cheltuieli cu plata indemnizației de delegare, află care este modalitatea de calcul a acesteia și care este plafonul neimpozabil, din articolul Diurna in 2023: plafon, reglementari contabile, aspecte esentiale.

Care este impozitul pentru microîntreprindere în 2025

Impozitul pentru microîntreprinderi în 2025 este după cum urmează:

- 1% - pentru acele microîntreprinderi ce realizează venituri care nu depășesc 60.000 de euro inclusiv (299.446 lei - la cursul BNR de la data de 31 decembrie 2024) și nu desfășoară activități precum:

- Editare de jocuri pe calculator;

- Editare alte produse software;

- Realizare software la comandă;

- Alte activități IT;

- Hoteluri și alte facilități de cazare (inclusiv parcuri pentru rulote, camping, tabere);

- Restaurante, catering și alte servicii de alimentație;

- Baruri și alte activități de servire a băuturii;

- Activități juridice;

- Activități de asistență medicală generală, specializată, stomatologică.

- 3% - pentru microîntreprinderile ce realizează venituri de peste 60.000 de euro (la cursul BNR de la 31 decembrie 2024).

O firmă este considerată microîntreprindere dacă nu realizează mai mult de 250.000 de euro până la 31 decembrie 2025, iar pragul scade până la 100.000 de euro (în funcție de cursul euro-leu la 31 decembrie 2025), sumă care nu trebuie să fie depășită până la finalul lui 2026.

Cu alte cuvinte, dacă ai o microîntreprindere care depășește plafonul de 100.000 de euro la finalul lunii iunie, vei trece la impozitul pe profit începând cu 1 ianuarie 2026, bineînțeles, în condițiile în care nu depășești plafonul de 250.000 de euro în cursul anului 2025.

👉Dorești să folosești o modalitate eficientă de a administra beneficiile extrasalariale? Folosește platforma Benefit, un sistem de administrare a beneficiilor extrasalariale cu efort administrativ minim.

Pași de urmat pentru a trece la impozitul pe profit în 2025

Iată ce pași ai de urmat pentru a trece la impozitul pe profit în 2025:

- Verifică încadrarea - la finalul lui 2024, verifică dacă veniturile totale depășesc plafonul de 250.000 de euro;

- Completează Declarația 700 și bifează ieșirea din regimul micro și intrarea în regimul de impozit pe profit. Nu mai trebuie să completezi cifra de afaceri;

- Depune Declarația 700 conform prevederilor OPANAF nr. 252/24.02.2025 - termenul limită este de 31 martie 2025;

- Se aplică impozitul pe profit - de la 1 ianuarie 2025, firma ta va calcula și declara impozitul pe profit, conform prevederilor din Codul Fiscal.

Anul 2025 vine cu o serie de noi reglementări la nivel fiscal. Noile taxe și impozite impuse la nivel național vor influența companiile și evoluția acestora. Prin urmare, încadrarea la plata impozitului pe venit sau pe profit, condițiile de impozitare și termenele de plată sunt reglementate prin intermediul noilor legi fiscale ce au modificat Codul Fiscal și care semnifică punctul de referință pentru companiile care datorează plata impozitului în România.

Sursa foto: Shutterstock